【科普】储能产业分析(四)

储能行业发展情况

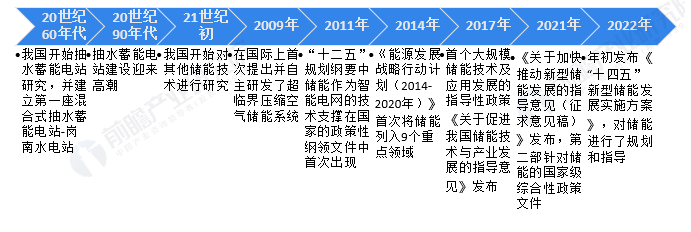

1、行业发展历程

我国储能市场大致可分为三个发展阶段:一是储能萌芽期(20世纪中后期),20世纪60年代,国内开始抽水蓄能电站的研究,并建立第一座混合式抽水蓄能电站-岗南水电站,到20世纪90年代,抽水蓄能电站建设迎来高潮。二是储能发展初期(21世纪),国内开始其他储能技术的研究,包含压缩空气储能等,直到2011年“十二五”规划纲要中储能作为智能电网的技术支撑在国家的政策性纲领文件中首次出现,之后储能行业政策规划陆续出台,推动储能行业发展,从此进入储能行业发展第三阶段。随着储能行业发展,储能项目广泛应用、技术水平快速提升、标准体系日趋完善,形成较为完整的产业体系和一批有国际竞争力的市场主体,储能成为能源领域经济新增长点。

图:中国储能行业发展历程

2、区域发展情况

我国地大物博,各省(直辖市、自治区)能源特征、电力市场发展情况等各不相同,因此储能在各地区的发展模式和进程 也存在区别。储能发展前期,国内储能装机由电力市场化程度高的省份主导,用户侧聚集程度亦占据一定影响地位。

2019-2020年,储能仍属于商业化初期阶段,新能源大规模配储尚未推行,广东省作为较早开启辅助服务试点的省份引领新型储能装机。这一阶段,储能属于“十三五”对应的商业化初期,各省储能装机量均不高,各省新增装机不超过300MW。

2021年,新能源配储鼓励政策首次上升到全国范围,电力市场化程度高的江苏、广东维持了较高装机量。同时,山东省“共享储能”模式异军突起,成为2021年国内储能装机第一大省。

图:截止2021年 中国各省储能累计装机情况

2022年,国各省装机形式存在一定区别,内蒙古、新疆、甘肃、西藏新能源装机比例高,可再生能源大规模装机造成消纳与输配电压力,形成新能源配储需求;而宁夏、山东、湖北、湖南则是集中发展独立储能装机,独立储能相关项目稳步落地。

“十四五”期间储能装机规划累计超130GWh,各省发展节奏不同。截至 2023年1月底,全国已有24个省级行政区公布了“十四五”末新型储能装机目标,合计达65GW,按≥2h装机时长估算,则到2025年末各省新型储能累计装机目标可超过130GWh。